Эквайринг – что это?

(4 оценок, среднее: 4,00 из 5)

(4 оценок, среднее: 4,00 из 5)

Под эквайрингом понимают систему, позволяющую принимать в качестве оплаты кредитные и дебетовые карты, а также устройства бесконтактной оплаты. В процедуре участвует несколько сторон: торговая точка, клиент, банки (эмитенты и эквайеры). Постараемся разобраться, как работает система и для чего нужны платежные терминалы. В статье также будут рассмотрены основные разновидности, преимущества и недостатки сервиса.

Содержание:

- Преимущества и недостатки услуги

- Субъекты, принимающие участие в эквайринге

- Классификация эквайринга

- Принцип действия сервиса

- Что представляет собой договор

- Процедура подключения

- Аренда или покупка терминала

- Комиссионное вознаграждение банку

- Требования к интернет-эквайрингу

Преимущества и недостатки услуги

Для расчета за товар картой недостаточно одного платежного терминала. Продавец также должен заключить соглашение с банком. В документе отражаются:

- условия установки и обслуживания оборудования;

- ставка комиссионного вознаграждения;

- сроки возмещения средств.

Условия банковского обслуживания будут отличаться для каждой торговой компании. К преимуществам платежного сервиса можно отнести:

- Увеличение размера прибыли и расширение клиентской базы. Безналичная форма оплаты влияет на отношение покупателей к крупной сумме покупки. Подтверждают исследования и тот факт, что обеспеченная категория потребителей предпочитает оплату картой.

- Существенное сокращение времени обслуживания. Клиенту не нужно искать необходимую сумму без сдачи, а кассир освобождается от пересчета денег.

- Появляется возможность удаленного управления бизнесом, что особенно актуально для интернет-магазинов. Оплата за товары может поступать из любой страны.

- Экономия средств на услугах инкассации.

- Предприятие обезопасит себя от получения поддельных денег.

- Повышается надежность расчетов.

- Покупателю не нужно перепроверять сдачу.

- География покупок значительно расширяется.

- Сделка совершается быстро и удобно.

- Такая форма оплаты предполагает участие клиентов в программе лояльности с начислением бонусов и скидок.

- Во время ограбления деньги на счету предпринимателя останутся нетронутыми.

Несмотря на внушительный список положительных качеств и довольно высокую степень безопасности, система также имеет и свои недостатки:

- держатели карт могут стать жертвами мошенников;

- комиссия, арендная плата банка за использование оборудования могут быть нерентабельными;

- существует вероятность утечки персональных сведений клиента;

- есть риск выхода оборудования из строя.

Субъекты, принимающие участие в эквайринге

В процедуре участвует несколько сторон:

- Торговые точки. Компания, которая занимается подключением эквайринга и уплачивает комиссию за пользование.

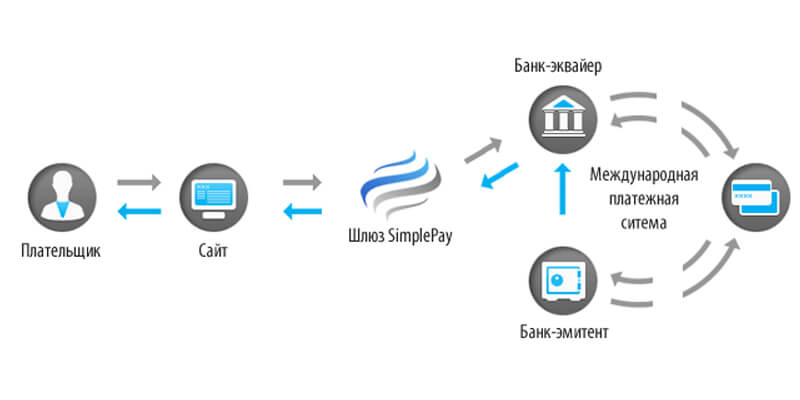

- Банк-эквайер – это организация, открывшая расчетный счет. Банк, предоставляющий оборудование, должен быть зарегистрирован в одной из международных ПС. Сторона несет ответственность за операции по картам.

- Банк-эмитент. Отвечает за расчеты с использование карты.

- Клиент. Владелец карты, выпущенной банком-эмитентом.

В качестве оборудования используются POS-терминалы. Электронные устройства включают считыватель карт, клавиатуру и блок для печати чеков.

Классификация эквайринга

Выделяют несколько разновидностей эквайринга:

- Банковский (торговый) предполагает прием карт для оплаты покупок с использованием специального считывающего оборудования.

- Интернет-эквайринг позволяет выполнять оплату в режиме онлайн без вспомогательных устройств. Со страницы заказа пользователь переадресовывается на страницу банка в сети. Все данные вводятся в защищенном режиме.

- Под мобильным эквайрингом понимают безналичную оплату смартфоном. Этот способ особенно удобен, если установка терминала невозможна, к примеру, в такси, курьерской службе.

Каждая из категорий имеет свои сильные и слабые стороны. Торговый эквайринг широко распространен. Онлайн услуга дает возможность выхода на новые рынки, но связана с рисками мошенничества и незаконного списания средств с карты.

Принцип действия сервиса

Использование сервиса оплаты картой становится возможным после согласования технических и юридических условий. Принцип работы каждого вида эквайринга будет иметь свои отличия.

Торговый эквайринг предполагает предоставление компании POS-терминала, с помощью которого впоследствии и будут списываться средства с карт клиентов. За каждую трансакцию кредитно-финансовое учреждение списывает процент и перечисляет сумму товара или услуги на счет продавца, за вычетом комиссии.

Существует две формы оплаты:

- контактная, карту необходимо вставить в терминал и ввести пин-код;

- при бесконтактной карта прикладывается к терминалу, код потребуется только для подтверждения операций на сумму более одной тысячи рублей.

Интернет-эквайринг основан на проведении оплаты в интернете. Терминал не используется, но в этом случае в операции участвует процессинговая компания, отвечающая за защищенное соединение.

Информационная безопасность обеспечивается с помощью следующих технологий:

- протоколов шифрования информации, во избежание вероятности перехвата;

- дополнительная система безопасности интернет-платежей 3D-Secure предусматривает дополнительное подтверждение операции посредством текстового сообщения;

- стандартов обработки и хранения информации об операциях.

В мобильном эквайринге используется мобильный телефон с установленным приложением или mPOS-терминалом. Принцип его работы практически не отличается от торгового сервиса.

Имеют перечисленные категории и общие признаки:

- для проведения платежа понадобится банковская карта;

- сведения о потребителе с помощью устройства поступают в процессинговую службу эмитента карты;

- наличие средств на карте проверяется банком автоматически;

- запрашиваемая сумма списывается со счета;

- чек распечатывается в двух экземплярах – для продавца и покупателя;

- кредитно-финансовое учреждение, с которым продавец заключил договор, списывает комиссию;

- продолжительность каждой трансакции – не более 1 минуты.

Что представляет собой договор

В договоре должны быть отражены условия взаимодействия торговой точки и банка. В числе обязанностей кредитно-финансового учреждения:

- установка устройств;

- проведение обучения персонала, обновление ПП;

- круглосуточная техническая поддержка;

- обеспечение бесперебойной работы терминалов;

- деньги должны поступать на счет в оговоренные сроки.

Перечень прав банка:

- взимание процентной ставки за предоставление услуг эквайринга;

- возможность внесения изменений в условия обслуживания в одностороннем порядке, если информация о них предварительно была опубликована на официальном сайте;

- за ошибочные платежи деньги возвращаются покупателю;

- при снижении оборотов продавца до определенной отметки банк имеет право прекратить сотрудничество.

Продавец обязуется:

- обслуживать карты клиентов на установленном оборудовании и программном обеспечении;

- оплачивать комиссию, установленную в договоре;

- не использовать другое оборудование в трансакциях эквайринга, помимо предоставленного банком;

- соблюдать условия соглашения, заключенного с кредитно-финансовым учреждением.

Компания-продавец имеет право информировать клиентов об услуге эквайринга и использовать терминалы в период действия договора. Соглашение включает приложения с инструкциями по использованию оборудования, возможными причинами нарушений, контактами технической поддержки, списком используемых ПС. Невыполнение условий договора может привести к немедленному отключению эквайринга.

Процедура подключения

Подать заявку в банк можно на сайте кредитно-финансовой организации. Для заключения сделки понадобятся следующие документы:

- паспорт представителя компании-продавца или индивидуального предпринимателя;

- доверенность (при необходимости);

- свидетельство о государственной регистрации субъекта хозяйственной деятельности;

- справка с реквизитами РС из банка;

- карточка образцов подписей и печати;

- свидетельство, подтверждающее постановку на учет в органы фискальной службы.

Банки также имеют право затребовать и другие документы – лицензии, финансовую отчетность.

Аренда или покупка терминала

Банковские учреждения предлагают оборудование в аренду и его бесплатное техническое обслуживание. Комиссия в таком случае будет выше, чем при использовании продавцом собственного аппарата.

Условия договоров аренды включают также требования к обороту. К примеру, если размер покупок меньше 200 тысяч рублей, процент комиссии увеличивается на 1,0. При сезонном бизнесе или вынужденном перерыве в работе, когда суммы покупок достигнут установленного лимита, банк имеет право расторгнуть договор.

Но приобретение компанией терминалов требует серьезных вложений, в особенности, если торговых точек несколько. Устройства придется перепрошивать, согласно требованиям конкретного кредитно-финансового учреждения. Размер оплаты за обновления сопоставим с месячной арендой терминала в банке.

Комиссионное вознаграждение банку

Ставка торгового эквайринга – ключевое условие договора, которое определяет размер комиссии банка за предоставление услуги. Безналичная оплата выгодна для покупателей, так как услугу оплачивает продавец.

Величина ставки зависит от нескольких составляющих:

- срока зачисления средств;

- репутации фирмы;

- сферы деятельности;

- объемов оборота;

- принадлежности к торговой сети.

Зависит размер комиссии и от вида эквайринга, самые высокие ставки применяются при оплате онлайн.

Требования к интернет-эквайрингу

Банк заключает договор с компаниями, соответствующими определенным требованиям:

- на сайте должна быть размещена контактная информация;

- магазин предоставляет полное описание товаров и услуг;

- есть раздел с пошаговой инструкцией оплаты с логотипами используемых ПС;

- предусмотрен раздел с детальной информацией о возврате или отмене заказа;

- представлены сведения о доставке.

Если интернет-магазин не соответствует хотя бы одному пункту, банк имеет право отказать в сотрудничестве или повысить изначальный размер комиссии.

Преимущества и недостатки интернет-эквайринга:

| Плюсы | Минусы |

| Отсутствует необходимость открывать офис и нанимать сотрудников для расчетов с клиентами | Ставка интернет-эквайринга обычно выше |

| Не требуются специальные устройства для считывания карт | Оплата через интернет происходит несколько дольше, чем классическое считывание карты POS-терминалом (в среднем от трех до пяти минут против одной минуты при оплате через терминал) |

| Покупатель может совершать покупки из дома | Несмотря на постоянное усиление защиты онлайн-платежей, существует достаточный риск несанкционированного списания средств |

| У продавца нет необходимости тратиться на услуги по инкассированию | |

| Уровень безопасности интернет-платежей повышается c каждым днем |

Услуги интернет-эквайринга востребованы среди онлайн-магазинов, которые хотят максимально охватить рынок без открытия новых представительств в других регионах. Оплата в режиме онлайн также популярна при покупке авиа- и железнодорожных билетов.

Подключиться к системе можно несколькими способами:

- в отделении банка;

- через процессинговую компанию;

- через специализированный агрегатор.

Эквайринг предоставляет возможности для развития бизнеса, продвижения товаров и услуг, снижения затрат. Безналичные расчеты привлекают все большее число пользователей, так как технологии в сфере безопасности и защиты платежей развиваются.

(4 оценок, среднее: 4,00 из 5).jpg)