Как кассиру работать с онлайн-кассой

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Работа любого кассира связана с непосредственным использованием кассовой техники. Именно он выполняет все манипуляции, связанные с приемом денежных средств от покупателя и выдачей фискального чека. В связи с высоким уровнем ответственности к таким сотрудникам предъявляются особые требования для получения доступа к кассовой технике. В нашей статье мы рассмотрим вопросы о том, каким критериям должен соответствовать претендент на должность, и как кассиру работать с онлайн-кассой.

Содержание:

- Как получить допуск к работе с кассовым аппаратом?

- Начала работы с кассовым аппаратом

- Порядок действия кассира при приеме от покупателя денежных средств

- Что такое признак расчета

- Что такое признак способа расчетов

- Когда можно применять чек коррекции

- Как кассиру закрыть смену

- Нужно ли вести учет в журнале кассира-операциониста?

- Актуально ли применение кассовой книги и ордеров?

- РКО и ПКО для разменных денежных средств

- Как работать кассиру при возникновении проблем с онлайн-кассой

Как получить допуск к работе с кассовым аппаратом?

К сотрудникам, которые планируют работать кассирами предъявляются следующие требования:

- Обязательное знание типовых правил эксплуатации кассового оборудования, которые утверждены Минфином РФ (№104 от 30.08.1993). Однако следует отметить, что под юрисдикцию этого документа не попадают современные онлайн-кассы. Использование инновационной техники регламентируется Законом № 54-ФЗ и нормативными актами, которые были приняты с целью его исполнения. Несмотря на то, что в них нет точного определения типовых правил работы с кассовым аппаратом, кассир при расчетах с покупателем должен руководствоваться сбалансированной структурой и проработанной логикой. В некоторых предприятиях на основе типовых правил разработан локальный регламент работы кассира с онлайн-кассой, с которым новому работнику следует ознакомиться перед тем, как заступить на смену.

- Заключение с работодателем соглашения о полной материальной ответственности. Договор такого типа может быть подписан только совершеннолетним претендентом на должность кассира. При осуществлении трудовых обязанностей без подписания соглашения сотрудник в любой момент может отказаться от материальной ответственности, так как это изначально не было указано в контракте. В ряде некоторых трудовых договоров можно встретить пункт, обязующий работника подписывать соглашения о полной материальной ответственности при возникновении такой необходимости. При отказе сотрудника от подписания документов к нему могут применяться дисциплинарные взыскания, которые могут стать причиной увольнения.

- Знание инструкции кассира, в которой говорится, как работать с онлайн-кассой определенной модели. Современные онлайн-кассы представляют собой инновационные техническое решения.

Если материальный договор не был подписан, и возник инцидент с кассой, то компенсация ущерба сотрудником будет ограниченной. Согласно ст. 241 ТК РФ с работника нельзя будет удержать сумму, превышающую размер его среднемесячного заработка. Полная материальная ответственность по закону может наступить только в следующих случаях:

a. Когда в соответствии с законодательными актами на сотрудника возложена материальная ответственность в полном объеме за ущерб, который был нанесен работодателю во время исполнения трудовых обязанностей.

b. При обнаружении недостачи ценностей, которые были вверены работнику на основании дополнительного письменного соглашения либо другого подобного документа.

c. При доказательстве умышленного причинения ущерба.

d. В случае, когда ущерб был нанесен работником в состоянии любого токсического опьянения, в том числе наркотического или алкогольного.

e. Если причинение ущерба стало результатом преступных действий сотрудника, которые подтверждены решением суда.

f. В случае, когда к ущербу привело административное правонарушение, доказанное государственными органами.

g. При разглашении сведений, которые представляют собой охраняемую законом тайну (коммерческую, служебную или государственную).

h. Когда к причинению ущерба привели действия работника, совершенные не при исполнении трудовых обязанностей.

Большинство аспектов применения такого оборудования достаточно унифицировано, но при эксплуатации каждого аппарата могут возникнуть определенные нюансы. Перед тем как приступить к приему платежей с ними нужно детально ознакомиться, изучив инструкцию, которая идет в комплекте с онлайн-кассой.

Очень часто в обязанности кассира, согласно трудовому договору, входит мониторинг кассового оборудования и слежение за соблюдением его эксплуатации. В сферу материальной ответственности сотрудника также в большинстве случаев входит обеспечение сохранности кассового аппарата с учетом установленных правил эксплуатации.

Кассиру следует помнить, что существует ряд запрещающих действий, перечень которых прописан в нормативных актах. Это может быть:

- запрет на открытие корпуса кассового аппарата;

- запрет на применения химических веществ для очистки тех или иных элементов кассы;

- запрет на любое воздействие на печатающую головку в термопринтере;

- запрет на допуск к использованию онлайн-кассы неустановленных лиц;

- запрет на оставление кассового оборудования без присмотра кассира.

Начала работы с кассовым аппаратом

Новый сотрудник, который получил допуск к работе с онлайн-кассой, должен выполнять свои должностные обязанности согласно установленным правилам с самого начала работы аппарата. Перед тем как приступить к приему денежных средств, кассир должен получить ККТ в служебное пользование.

Для этого требуется выполнять ряд действий:

- получить ключи от денежного ящика;

- принять разменные денежные средства;

- проверить наличие всех элементов, которые необходимы кассиру для полноценной работы с онлайн-кассой.

Для того чтобы приступить к работе, кассир должен открыть смену. Процедура обязательно должна быть отражена в кассовом аппарате. Для этого работнику потребуется распечатать первый отчет об открытии смены. Этот документ в электронном виде автоматически будет передан в ОФД. В нем будут отражены данные о кассовом оборудовании и о кассире, который открыл смену.

Учет разменных денежных средств, которые получил сотрудник перед началом работы, ведется вне онлайн-кассы. Для этой цели предусмотрены специальные учетные формы (кассовые книги, приходные и расходные кассовые ордера).

Порядок действия кассира при приеме от покупателя денежных средств

Для того чтобы осуществить расчет с покупателем, работнику необходимо выполнить следующие манипуляции:

- Открыть чек, посчитать общую сумму покупки с учетом всех предусмотренных скидок и сообщить ее покупателю.

- Получить от покупателя наличные денежные средства либо карту и провести оплату через эквайринговый терминал.

- Закрыть чек, выдать клиенту фискальный чек и сдачу, если оплата осуществлялась наличными.

Если до того, как получить чек, покупатель сообщил, что ему необходимо выслать копию документа на электронную почту или мобильный телефон, то кассир обязан выполнить просьбу клиента. Интерфейс современных кассовых программ предусматривает специальные опции для ввода данных покупателя.

Номер телефона или e-mail при формировании фискального документа отправляются оператору фискальных данных, с которым заключен договор на обслуживание. ОФД перенаправляет копию фискального чека в электронном виде покупателю на указанный адрес или телефон.

Одним из самых современных способов передать кассиру контактную информацию является предоставление QR-кода на экране мобильного телефона или другого гаджета, поддерживающего работу специального приложения от ФНС. Такой способ позволяет ускорить обслуживание покупателя на кассе, избежать ошибок и обеспечить полную конфиденциальность данных клиента.

Кассиру следует также знать, как работать с онлайн-кассой, если покупатель решил расплатиться наличными и банковской картой одновременно. Большинство современных кассовых аппаратов позволяют выполнить такую операцию и сформировать общий фискальный чек. При проведении подобных операций понадобится указать две суммы, одна из которых будет соответствовать размеру внесенных наличных, а вторая – безналичной оплате.

Законом № 54-ФЗ не запрещается проводить подобные операции, поскольку не имеет значения каким именно способом покупатель решил расплатиться за приобретаемый товар или услугу. Важно чтобы перед отпуском товара была оплачена его полная стоимость. Если же товар отпускается в кредит, то перед тем, как закрыть чек, кассир должен указать номер кредитного договора, который был оформлен покупателем с банковской организацией.

Независимо от способов оплаты любой фискальный чек согласно закону № 54-ФЗ должен содержать два обязательных реквизита: «признак способа расчета» и «признак расчета». Кассир во время проведения платежей должен следить, чтобы на кассовых чеках присутствовали данные реквизиты. Доступный интерфейс современных онлайн-касс существенно упрощает этот процесс.

Что такое признак расчета

Признак расчета – это реквизит, который может отражать следующую информацию:

- Если выбирается признак «приход», то он отражает факт получения денежных средств за товар или услугу от покупателя. Это операция чаще всего осуществляется при взаимодействии покупателя с кассиром. Она подтверждает факт оплаты.

- Когда выбирается признак «возврат прихода», денежные средства возвращаются клиенту за возвращенный товар. Возврат чаще всего произаодчт, если товар не подошел по размеру или оказался ненадлежащего качества.

- Признак «расход» следует выбирать кассиру, когда магазин что-то покупает у физических лиц, к примеру, фермерскую продукцию.

- Признак «возврат расхода» означает, что посетитель вернул в магазин ранее полученную наличность. Такой реквизит в фискальном чеке можно увидеть, когда приобретенный у физического лица товар магазин возвращает обратно.

Следует отметить, что реквизит «признак расчета» является обязательным для отражения в фискальном чеке как в бумажной, так и в электронной форме. Обеспечение этого требование не всегда входит в компетенцию кассира, поскольку за алгоритмы проставления реквизитов чаще всего отвечает программист или другой специалист с соответствующей спецификацией.

Что такое признак способа расчетов

Этот реквизит не менее важен и должен обязательно присутствовать на фискальном чеке. Он может отражать несколько видов операций:

- Получение аванса представителем магазина за какой-либо товар с указанными характеристиками. Если чек распечатывается в бумажной форме, в нем указывается значение ПРЕДОПЛАТА 100%, в электронной форме для этой цели применяется код 1.

- Получение магазином частичного аванса за указанный товар. В этом случае в бумажном чеке должна отразиться надпись ПРЕДОПЛАТА, а в электронном – код 2.

- Если принимается аванс за неопределенный товар, характеристики которого неизвестны на момент оплаты, то в чеке следует указать значение АВАНС, в электронном виде для этой операции предусмотрен код 3.

- Если же в кассу вносится полная сумма за товар без авансов или предоплаты, то в распечатанной форме чека должен отразиться реквизит ПОЛНЫЙ РАСЧЕТ, а в электронной – код 4.

- В случае если покупатель приобретает товар в кредит и вносит часть суммы за него в кассу, то в качестве признака способа расчета будет значиться ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ. В электронной форме на чеке должен появиться код 5.

- Когда товар отпускается в кредит полностью, то в фискальном чеке будет указан реквизит ПЕРЕДАЧА В КРЕДИТ. В электронной форме этому варианту оплаты будет соответствовать код 6.

- Когда кассир получает оплату за ранее выданный кредит, то в чеке ему нужно будет указать ОПЛАТА КРЕДИТА, а в электронном документе код 7.

Рассматриваемый реквизит указывается в бумажной форме чека по желанию магазина. Это же правило действует и для электронных чеков. Исключением являются только схема, по которой в современных кассовых аппаратах реализована поддержка формата ФД. В версии 1.1 есть условие, что в фискальных чеках обязательно следует указывать реквизит «признак способа расчета».

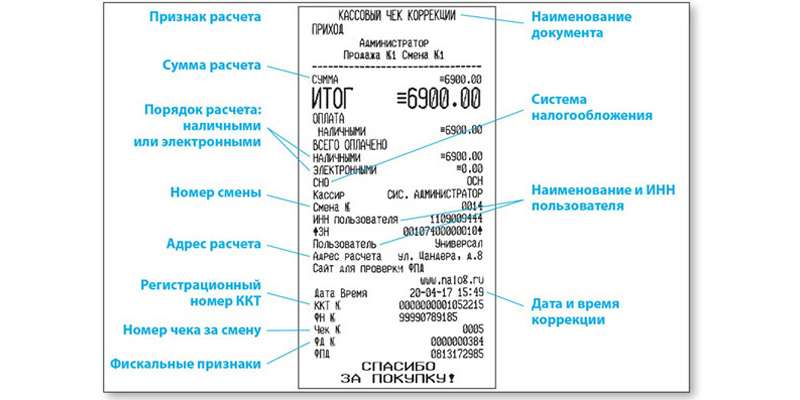

Когда можно применять чек коррекции

Чтобы правильно работать с онлайн-кассой, сотрудник должен знать, чем отличается чек коррекции от документа, который формируется в следующих ситуациях:

- Если в процессе формирования фискального чека была допущена ошибка, а покупатель передал указанную в нем сумму и вышел из него, то для исправления ситуации потребуется сформировать два обычных чека. В первом чеке будет указан признак «возврат прихода», подтверждающий факт возврата полной суммы за товар покупателю. Вторым формируется обычный фискальный чек с правильной суммой, в котором будет учтена разница в пользу покупателя или магазина. Если исходная сумма в чеке оказалась больше стоимости товара, то клиенту возвращается разница. Если наоборот – то он доплачивает разницу магазину.

- Если кассир по ошибке включил в фискальный чек лишний товар, то для исправления ситуации ему потребуется оформить чек с признаком «возврат прихода» и вернуть клиенту денежные средства.

При оформлении фискального чека нужно помнить, что если сумма по чеку окажется меньше чем на ценнике, то вернуть разницу можно только с согласия покупателя. Если после совершения покупки клиент ушел из магазина, вернуть деньги можно будет только во время его следующего визита или при личном обращении к нему посредством любых доступных способов связи.

Непосредственно чек коррекции оформляется в ситуациях, когда:

- кассир обнаруживает в кассе неучтенную наличность при закрытии смены;

- онлайн-касса по каким-либо причинам не смогла быть применена при расчете с покупателем.

Для того чтобы сформировать корректировочный чек, следует найти необходимый раздел в интерфейсе кассовой программы. При создании такого документа можно указать только один реквизит «приход» или «расход». Таким образом можно сделать вывод, что чек коррекции чаще всего формируется при вынужденном неприменении ККТ во время расчетов с покупателем.

Как кассиру закрыть смену

При работе с онлайн-кассой кассиру нужно помнить, что смена может быть закрыта не позднее 24 часов после открытия. Если нарушить это условие, то кассовый аппарат автоматически заблокируется и не будет выдавать чеки.

Для закрытия кассы требуется сформировать специальный документ, представляющий собой отчет, который будет передан в ОФД. В нем должны содержаться следующие сведения:

- количество чеков, которые были сформированы в течение всей смены;

- число фискальных документов, сформированных кассиром, но не переданных оператору фискальных данных;

- информация о кассире.

После того как отчет будет сформирован, кассир должен сдать выручку инкассатору или другому ответственному сотруднику. После этого необходимо выключить кассовый аппарат и сдать остальное имущество, которое был получено для выполнения должностных обязанностей.

Нужно ли вести учет в журнале кассира-операциониста?

Этот вопрос часто становится темой для дискуссий. До того, как в торговых точках появились инновационные онлайн-кассы ведение журнала кассира-операциониста было обязательным условием. В письме от 04.04.2017 № 03-01-15/19821 представители Минфина сообщили, что применение кассовых аппаратов может осуществляться без обязательного заполнения журнала. Это связано с тем, что все операции по кассе отражаются в фискальных чеках, которые передаются в ОФД.

В то же время существует ряд формальных признаков применения такого журнала, подтверждающих то, что обязанность ведения учета в бумажной форме сохраняет юридическую силу. Согласно п. 72 Административного регламента по Приказу Минфина России от 29.06.2012 № 94н, инспекторы налоговой службы обязаны оказывать услугу по заверению журнала кассира-операциониста, который имеется у налогоплательщика. В типовых правилах пользования кассовыми аппаратами также отмечено, что такой журнал должен заверяться подписью сотрудника ФНС.

Ранее также было опубликовано Письмо ФНС России от 12.04.2006 № 06-9-10/126@, которое на сегодняшний момент не утратило свою силу. В нем говорится, что представители налоговой вправе истребовать журнал у организации для заверения. Предприниматели могут использовать как унифицированную форму журнала, так и собственную.

Исходя из всего вышесказанного можно сделать вывод, что журнал кассира-операциониста – это традиционный документ для кассового учета, который есть у большинства современных торговых организаций. Однако внедрение многофункциональных онлайн-касс приводит к тому, что необходимость в нем отпадает.

Руководство торгового предприятия вправе обязать ответственного за кассу сотрудника вести журнал и отражать в нем всю необходимую информацию. Это может осуществляться для оценки эффективности работы кассира.

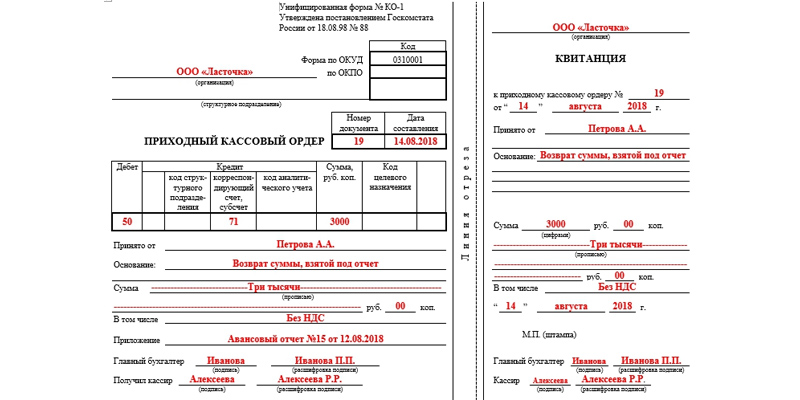

Актуально ли применение кассовой книги и ордеров?

К традиционной категории документов, которые ведутся при работе с ККТ – кассовая книга, приходные и расходные ордера. Для того чтобы разобраться в вопросе актуальности их применения, можно обратиться к Указанию Банка России от 11.03.2014 № 3210-У.

В этом утвержденном нормативном документе всем предприятиям, которые осуществляют кассовые операции, предписано пользоваться двумя видами ордеров и заносить всю информацию о движении денежных средств в кассовую книгу. Это необходимо делать при любых операциях, предусматривающих оборот наличности через кассу хозяйствующего субъекта. Правило обязательно соблюдать даже в том случае, если рабочее место кассира оснащено современным оборудованием, которое автоматически передает все данные по операциям в налоговую через оператора фискальных данных.

В организациях должны использоваться унифицированные формы ПКО, РКО и кассовой книги, который были утверждены Постановлением Госкомстата России от 18.08.1998 № 88.

В отличие от крупных компаний, индивидуальные предприниматели освобождены от этой обязанности и могут не заполнять кассовую книгу и соответствующие ордера. Однако они все же обязаны вести книгу учета доходов и расходов. Это аналог кассовой книги, в которой отражаются все операции по выдаче и приему наличности. Если ИП использует для ведения своей деятельности онлайн-кассу, то ему нужно заполнять книгу ежедневно, иначе – по мере поступления денежных средств.

Чаще всего на практике ПКО и РКО заполняются предпринимателями в конце рабочего дня. Кассир после закрытия смены заполняет приходные и расходные кассовые ордера, а также кассовую книгу по данным распечатанного Z-отчета.

Кассиру, который работает с онлайн-кассой, нужно помнить, что при заполнении приходного ордера следует:

- Оформлять такое количество ПКО, сколько разновидностей кассовых операций отражено в отчете, сформированном при закрытии смены. При этом следует обращать внимание на реквизиты «признак способа расчета» и «признак счета». Таким образом для операций, в которых отражена оплата полной стоимости товаров, нужно заполнять один ордер, а для авансов – другой.

- Если в течение смены был оформлен возврат товара и в фискальном документе отразился признак «возврат прихода», расходный ордер не заполняется. Однако возврат средств клиенту обязательно должен быть отражен в кассовых документах. Для этого составляется приходный ордер, уменьшенный на сумму возврата.

Приступая к работе с онлайн-кассой в крупной торговой организации, кассир должен помнить, что остаток наличности в кассе не должен превышать лимит, установленный руководством организации. В кассах небольших торговых точек и ИП может оставаться любая сумма наличных денежных средств.

РКО и ПКО для разменных денежных средств

Приходные и расходные кассовые ордера также следует оформлять, когда кассир получает и сдает наличность для размена денежных средств. Эта процедура регламентируется Законом № 54-ФЗ. Каждый кассир, профессиональные обязанности которого непосредственной связаны с онлайн-кассой, должен знать, как выполняется эта операция.

В большинстве организаций разменные наличные средства (купюры и монеты) перед началом каждой смены выдаются работникам, ответственным за ККТ. Для этой цели заполняются расходные кассовые ордера, в которых указывается выданная сумма. В строке, где указывается снование для проведения расчетов, должна значится формулировка «Для размена». Данные о разменных суммах должны вноситься кассиром в книгу учета полученных денежных средств.

Как работать кассиру при возникновении проблем с онлайн-кассой

Поскольку при эксплуатации кассового оборудования кассир может столкнуться с различными проблемами, перед началом работы ему необходимо узнать, как действовать в той или иной ситуации.

Рассмотрим самые распространенные сценарии:

- Отсутствие интернет-связи в момент проведения операции. С такой проблемой часто сталкиваются сотрудники торговых точек, однако решается она очень легко. Дело в том, что фискальный чек, сформированный в момент покупки, автоматически сохраняется в памяти фискального накопителя. Как только связь с интернетом будет восстановлена, фискальный документ будет отправлен в ОФД.

Самое главное, чтобы соединение появилось в течение 30 дней с момента отключения. Если этого не произойдет, кассовый аппарат будет заблокирован. При отсутствии актуальной информации об операциях налоговые инспекторы могут организовать внеочередную проверку хозяйствующего субъекта. - Поломка онлайн-кассы или отключение электроэнергии при работе с аппаратами, в которых нет аккумулятора. Этот сценарий указывает на невозможность применение кассового оборудования. Использование неисправного аппарата – нарушение закона. В случае если была обнаружена неисправность ККТ или устройство не работает из-за отключения электроэнергии, торговля должна быть прекращена.

- Локальные технические сбои во время работы кассира с онлайн-кассой. Способы реагирования на возникновения локальных неисправностей бывают разными и зависят от причины возникновения поломки.

Исключение составляют только те сценарии, когда ситуация может привести к серьезным социальным последствиям. Например, если человеку стало плохо на улице, и он зашел в торговую точку купить воды. В этом случае продажа без чека не приведет к серьезным последствиям.

Если в кассе образовалась неучтённая выручка после того, как произошло отключение электричества, кассир должен при первой же возможности оформить чек коррекции. В документе потребуется указать точную сумму неучтенных средств и поставить признак «приход». Детализация товаров в данном случае не является обязательным условием.

Чтобы при необходимости доказать инспектору в ФНС, что прием платежей без применения кассового аппарата имел крайне нежелательную альтернативу, к чеку коррекции лучше приложить какие-либо доказательства этого факта.

Несколько лет назад ведущие СМИ страны сообщали о том, что произошел масштабный сбой кассовых аппаратов у крупных ритейлеров в разных областях. В этой экстренной ситуации ФНС разрешила торговым компаниям принимать денежные средства от покупателей без онлайн-кассы, но при условии, что при восстановлении работы оборудования оперативно будут созданы чеки коррекции. Доказательства тогда не потребовались.

Самыми распространенными проблемами такого типа являются:

- Обрыв кассовой ленты во время печати кассового чека. Такие случаи предусматриваются производителями кассового оборудования заранее. При возникновении обрыва ленты программа уведомляет пользователя, что сформированные фискальные документы не действительны. В это же время активируется режим работы устройства без бумаги.

Приступить к дальнейшей эксплуатации аппарата можно только после замены чековой ленты на новую. Чтобы правильно оформить процедуру, кассиру следует обратиться к ответственному сотруднику и оформить запрос на получение новой ленты. Возможно, на какое-то время кассу придется временно закрыть.

Чтобы запустить онлайн-кассу в обычной режиме, нужно ввести специальную команду для активации процессора. Эту манипуляцию должен произвести сам кассир в соответствии с имеющимися у него инструкциями. При отсутствии соответствующих компетенций потребуется пригласить другого сотрудника.

- Отсутствие связи между кассовым аппаратом и компьютером. Это может быть связано с обрывом соединительного кабеля, сбоями в работе аппаратных элементов ПК или с отключением питания одного из элементов кассовой инфраструктуры.

Чаще всего устранить неисправность может сам кассир, приняв определённые меры, которые соответствуют его компетенции. К примеру, если речь идет о переподключении кабеля, то для этого не потребуется вызывать специалиста узкой квалификации.

Как правило в большинстве торговых организаций способы решения проблем можно найти в должностной инструкции кассира. Чтобы оперативно устранить неисправность, следует выполнить указанные действия или обратиться за помощью к коллегам.

(3 оценок, среднее: 5,00 из 5).jpg)