Как применять ККТ при получении, зачете и возврате аванса или предоплаты

(Пока оценок нет)

(Пока оценок нет)

При проведении таких операций, как зачет, предоплата или возврат аванса предпринимателям и организациям необходимо применять ККТ. Кто должен обязательно использовать онлайн-кассу, как и когда пробивать чеки при получении денежных средств? Остановимся на этих моментах более подробно.

Чек на предоплату или аванс

Выдача чеков на получение предоплаты либо аванса с помощью онлайн-кассы должна осуществляться продавцами, которые получили от покупателей денежные средства до реализации товара или оказания услуги.

Однако в некоторых случая это не обязательно.

Пробивать чек на ККТ необходимо в следующих ситуациях:

- Если предоплату производит физлицо любым способом (наличным, безналичным или электронным).

- Организация или ИП вносит аванс или предоплату наличными либо банковской картой.

Оформление чека не требуется при следующих условиях:

- Когда физическое лицо вносит предоплату безналичным способом, за исключением платежа по банковской карте в офисе продавца. Этим правом могут воспользоваться ТСЖ, СНТ, потребительские кооперативы, образовательные, спортивные и культурные организации, досуговые центры.

- Если компания или ИП вносит аванс (предоплату) безналом через систему «Банк-Клиент». Такие операции освобождены от использования онлайн-кассы независимо от способа оплаты.

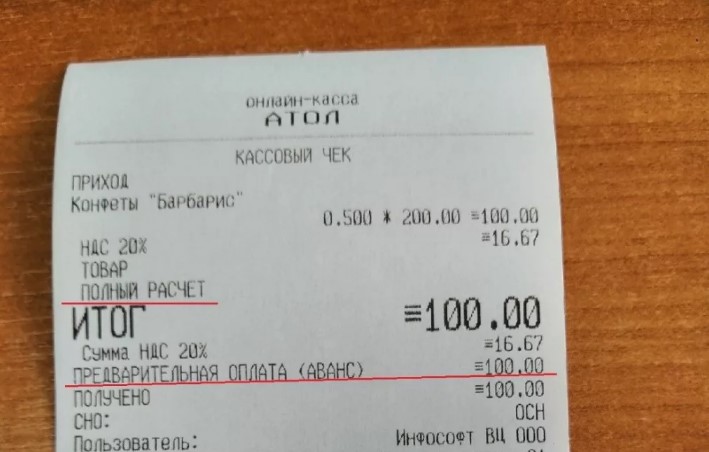

Чтобы понять какой способ расчета указать при оформлении чека, нужно принимать во внимание в счет чего поступили денежные средства. Если уже известен перечень приобретаемых товаров и услуг, то это «предоплата». Если пока нет информации, что именно будет отгружено поставщику – «аванс».

Чек на зачет аванса или предоплаты

Торговые организации или индивидуальные предприниматели должны пробивать чеки при зачете предоплаты или авансов, полученных от физических лиц. Чек должен быть сформирован в момент передачи покупателю товаров или оказания услуг в счет полученных средств. Если операции, под которые получен аванс, освобождены от ККТ, оформление чеков не требуется.

Чек на зачет выдается тогда, когда продан товар или полностью выполнены работы по договору, в счет которых были переданы средства в качестве аванса или предоплаты. Проще говоря, когда в учете уже отражена реализация.

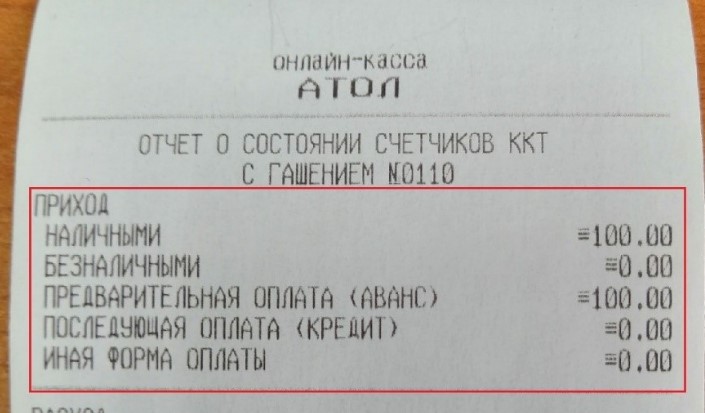

Чек на зачет аванса или предоплаты оформляется кассиром по факту передачи предмета расчета. При этом указывается признак «полный расчет». Сумма в документе должна быть с учетом ранее внесенных средств.

Упрощенный порядок расчета позволяет пробивать один чек на все зачеты в расчетном периоде, который определяется руководством организации и не может превышать 1 месяц. Применение такого способа оформления чеков на зачет аванса или предоплаты от физических лиц допустимо только при оказании услуг в следующих сферах:

- грузоперевозки;

- образование;

- охрана и системы обеспечения безопасности;

- культурно-массовые мероприятия;

- связь;

- ЖКХ;

- организация проезда по платным участкам автодорог.

Чек должен быть оформлен не позднее 10 календарных дней с даты окончания расчетного периода. Направлять чек, сформированный на онлайн-кассе магазина, покупателю не обязательно.

Чек на возврат предоплаты или аванса

В случае если покупатель отказался от товара или услуги, в счет которого ранее были перечислены деньги в качестве аванса или предоплаты, то возникает необходимость в оформлении чека на возврат аванса. Денежные средства должны быть возвращены клиенту. В момент возврата на ККТ пробивается чек. Если при получении предоплаты или аванса чек не оформлялся, то соответственно и чек на возврат выбивать не нужно.

Когда возвращается аванс, переданные в счет предстоящей поставки товаров или услуг, то признаком расчета на фискальном документе должен быть «возврат прихода».

(Пока оценок нет).jpg)